首都圏の新築マンションの発売戸数が、11か月ぶりに増加したようだ。

4月・5月のコロナ禍による大幅減の反動もあろうが、テレワークが普及したことによる新たな住宅ニーズが増加したことも影響しているだろう。

この住宅ニーズの変化は、エリアの動向を見ると顕著に表れている。

東京23区が19.3%減なのに対し、23区以外の都内は42.2%伸びているし、神奈川県53.5%増、埼玉県42.9%増と郊外が人気化している。

これは、都内の住宅価格が高止まりしており、手が出ないという側面もあるとは思うが、テレワークの浸透により、都内(職場)への距離よりも、価格や広さを優先していることが要因であろう。

マンション選びの絶対条件であった「駅への距離」も、優先度が下がっているようなので、これから一層トレンドの変化が顕著になる可能性が高い。

マンションデベロッパ-は、これらのトレンドの変化に対応した商品企画が必要になるだろう。

地方創生に繋がる動きになると、日本全体の活性化になるので、企業サイドにはテレワークの徹底推進をお願いしたい。

住宅ローン金利の後押し

さて、このようにマンションの発売戸数が増えたのも、住宅ローン金利が史上最低の低さに留まっていることも一因となっている。

変動金利を見てみると、メガバンクでも0.5%前後、ネット銀行では0.5%以下の商品もあるほどだ。

こうなると、住宅ローン減税によって、「利ザヤ」を稼げることになる。

住宅ローン減税は、年末の借入残高の1%が所得税などから控除される制度なので、住宅ローンが1%以下だと儲かってしまう現象が起こるのだ。

では、現在提供されている実際の住宅ローン商品を見てみよう。

価格.comの人気ランキングを見てみると、変動金利型の1番人気は、住信SBIネット銀行のネット専用住宅ローンだ。

2020年8月の適用金利は、0.41%と破格。

例えば、3,000万円を元利均等、期間35年で借りた場合、総返済額は約3,220万円。

金利分は、わずか220万円しかなく、月々の返済額は76,688円だ。

しかも、これに下記の充実した保障が保険料無料で付いてくる。

| ・すべての病気・ケガを保障する全疾病保障に無料で加入 ・病気やケガで働けなくなったら、月々の住宅ローン返済はゼロ円になる ・働けないまま12か月が経過したら、住宅ローンの残高がゼロ円になる ・女性限定で、ガンと診断されたら30万円の保険金支払い ・団体信用生命保険付き |

その他必要となる費用としては、抵当権設定費用、その他登記関連費用、事務取扱手数料、印紙税等が必要になり、上記条件だと一般的に100万円弱程度かかる。

いずれにしても、この条件だと、借りない手はないということになる。

上記の利ザヤ分が、150万円程度あるとすると、ローンにかかる費用は諸費用あわせてもトータルで150万円程度になり、月々にすると3,500円程度だ。

月々3,500円で、3,000万円の生命保険に加入するのと同じような効果があるので、実質的なローン負担はほぼないと言ってもいい。

例えば、ライフネット生命で、年齢30歳、3,000万円の死亡保証金を保険期間30年で加入したとすると、月々の保険料は5,593円となる。

この数字を見れば、一目瞭然だと思う。

変動金利は変動するのか?

最大の問題は、金利が今後変動するかどうかということだ。

上記の試算は、金利がずっと0.41%で固定された場合のものであって、途中で金利が上昇してしまうと、負担も当然大きくなる。

例えば、10年後に金利が年3%に上がるとすると、毎月返済額は約3万円上がってしまう。

流石に、月々3万円も上昇してしまうと、生活に支障が生じてしまう。

過去の例を見ても、バブル期には、変動金利が8%を超えていたこともあるので、注意が必要なことは確かだ。

しかし、過度の心配は必要ないとも思う。

バブル期と現在では、環境があまりに違うので、ここから一足飛びに当時の社会環境になるとはおよそ考えにくい。

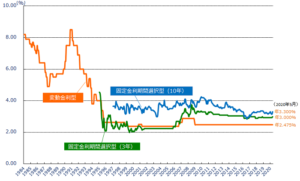

そもそも変動金利は、通常、短期プライムレートに連動しており、それにあわせて店頭金利が設定されている。

この店頭金利から、銀行が独自の優遇幅を設けて、実際の返済金利を引き下げている。

すなわち、現在の店頭表示は一般に2.475%であり、2%程度優遇している状態だ。

なので、この店頭金利が変動しなければ、契約している変動金利は変動しない。

では、この店頭金利はどのような推移を辿っているかというと、ここ20年以上ほとんど変わっていないのだ。

出典:住宅金融支援機構「民間金融機関の住宅ローン金利推移(変動金利等)」より転載

このグラフの推移を見れば、よく分かると思う。

バブル崩壊後、失われた20年とも30年とも言われるが、それと同じ推移を辿っている。

今後、日本経済が一転して成長軌道に乗るとか、インフレが加速化するなどすれば変動する可能性も高まるが、どうだろうか?

ここをどう見極めるかで、あとは自己判断で選択すれば良いだろう。

いくら金利が低いといえど、収入以上に借り過ぎることには、厳重注意が必要だが…。